複数の収入源を持つ生活のメリットとは?副業で安定収入を増やす5つの方法

iFXmafia編集部:nobu

FX初心者が損せずに始める方法

今回のテーマは、「金融リテラシー高める勉強方法とは?金融リテラシーを身につける3つの勉強方法」についてわかりやすく解説します。

あなたは、お金に関する勉強をしたことがありますか?

私は30代の頃、500万円ほど借金を背負っていました。

20代から会社員で働いていたこともあり、クレジットカード3枚を限度額まで使用していても、すぐに返済できるだろうと思って、毎月クレジットカードを使っていました。

20代から30代の借金500万円まで、お金に関する知識いわゆる「金融リテラシー」が全くありませんでした。

しかし、お金の勉強を始めて、金融リテラシーが身につくと、お金をただ使うだけではなく、上手に資産運用していくことができるようになりました。

人生において、お金は生きていくために必要不可欠ですが、学生時代にお金の正しい知識を教えてもらう機会はほとんどありませんでした。

この記事のテーマである【金融リテラシー高める勉強方法とは?金融リテラシーを身につける3つの勉強方法】では、しっかり金融リテラシーを身につけることで、今からでも遅くないのでお金と上手に付き合っていく方法を学べるので、ぜひ最後まで読み進めてくださいね。

金融リテラシーとは、金融・経済に関する知識や情報を正しく理解した上で、お金と上手に付き合うために必要なスキルのことです。

「金融リテラシー」とは?

金融リテラシー

(きんゆうりてらしー)

意味

金融に関する知識や情報を正しく理解し、自らが主体的に判断することのできる能力のこと。

解説

社会人として経済的に自立し、より良い暮らしを送っていく上で欠かせない生活スキルのことであり、国民一人ひとりが金融リテラシーを身に付けることで健全で質の高い金融商品の供給が促され、我が国の家計金融資産の有効活用につながることが期待されています。

引用元:日本証券業協会「投資の時間」

では、なぜ金融リテラシーを勉強して、身につける必要があるのでしょうか?

また、金融リテラシーを身につけることで、「あなたの生活に、どのような変化があるのか?」について詳しく見ていきましょう。

なぜ金融リテラシーを勉強して、身につける必要があるのか?

理由は、あなたの成果にとって、より良い暮らしを過ごすために、必要不可欠な生活スキルだからなのです。

例えば、あなたの生活で下記のようなことで困ったことはありませんか?

上記のことは、金融リテラシーが身についていれば、あなた自身で判断して管理できていることですが、お金に関する知識がないことで、知らず知らずのうちに無駄遣いばかりして、損をしていることがあります。

現代人である私たちは、生きている限り、お金と付き合い続けます。

『お金を稼ぐ・得る・貰う・貯める・使う・借りる』といったお金に関することを知り、正しい金銭感覚を養うことで、社会の仕組みやお金の流れを理解することができます。

日本人は先進国の中でも、金融リテラシーが低いといわれていることを知っていますか?

2015年に、アメリカの有力格付け会社スタンダード・アンド・プアーズ(S&P)が世界各国を対象に実施した「グローバル・ファイナンシャル・リテラシー調査」を行いました。

調査結果によると、日本はG7の中で6位、世界では38位でした。

金融リテラシーのある日本人の割合は43%と、日本国民全体の半数以上が金融リテラシーがないという結果が出ております。

日本は、「グローバル・ファイナンシャル・リテラシー調査」に参加した144カ国中の38位でしたが、日本が先進国であることを考慮すると、とても低い順位といえます。

日本には、昔から「お金の話は汚い」や「金儲け=悪」という風潮が元々あるので、家族や身近な人とさえもお金の話をすることを避けたり、義務教育でお金について学ぶ機会がと非常に少ないのが現実です。

しかし、世界では、家庭内や学校で積極的にお金について話し合い、学んでいるのです。

例えば、金融リテラシー発祥国のイギリスでは、金融協力に力を入れていて、イギリスの義務教育で全ての学年で金融教育が実施されています。

イギリスは義務教育でしっかり金融教育を学ばせていることもあり、「グローバル・ファイナンシャル・リテラシー調査」で6位という高い金融リテラシー国家となっているのです。

日本人の場合は、金融リテラシーを身につけていくためには、あなた自身で勉強していくしかないのが現状です。

また、日本人の子供たちが金融リテラシーを身につけるには、親自身に金融リテラシーがなければ、子供たち自身が自ら勉強するしかないのです。

最低限身につけるべき金融リテラシーを紹介していきます。

あなたは、「金融リテラシーを身につけたいけれど、何から始めればいいのかわかない。」と思っていませんか?

金融リテラシーを今から勉強したい方に向けて、金融庁の金融経済教育研究会が「最低限身に付けるべき金融リテラシー(知識・判断力)」として、4分野・15項目について紹介しています。

1:家計管理

(1)適切な収支管理(赤字解消・黒字確保)の習慣化

2:生活設計

(2)ライフプランの明確化及びライフプランを踏まえた資金の確保の必要性の理解

3:金融知識及び金融経済事情の理解と適切な金融商品の利用選択

【金融取引の基本としての素養】

(3)契約にかかる基本的な姿勢の習慣化

(4)情報の入手先や契約の相手方である業者が信頼できる者であるかどうかの確認の習慣化

(5)インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解

【金融分野共通】

(6)金融経済教育において基礎となる重要な事項(金利(単利、複利)、インフレ、デフレ、為替、リスク、リターン等)や金融経済情勢に応じた金融商品の利用選択についての理解

(7)取引の実質的なコスト(価格)について把握することの重要性の理解

【保険商品】

(8)自分にとって保険でカバーすべき事象(死亡・疾病・火災等)が何かの理解

(9)カバーすべき事象発現時の経済的保障の必要額の理解

【ローン・クレジット】

(10)住宅ローンを組む際の留意点の理解

1.無理のない借入限度額の設定、返済計画を立てることの重要性

2.返済を困難とする諸事情の発生への備えの重要性

(11)無計画・無謀なカードローン等やクレジットカード利用を行わないことの習慣化

【資産形成商品】

(12)人によってリスク許容度は異なるが、仮により高いリターンを得ようとする場合には、より高いリスクを伴うことの理解

(13)資産形成における分散(運用資産の分散・投資時期の分散)の効果の理解

(14)資産形成における長期運用の効果の理解

4:外部の知見の適切な活用

(15)金融商品を利用するにあたり、外部の知見を適切に活用する必要性の理解

引用元:金融庁「最低限身に付けるべき金融リテラシー(4分野・15項目)について

「最低限身に付けるべき金融リテラシー(知識・判断力)」で挙げられている4分野・15項目は、あなたが生きていく上で、最低限必要な金融リテラシーなので、まずは4分野・15項目を意識することから始めていきましょう。

また、4分野・15項目の内容を具体化した「金融リテラシー・マップ」も作成されています。

次に、「金融リテラシー・マップ」について詳しく説明していくので、「最低限身に付けるべき金融リテラシー(知識・判断力)」の4分野・15項目とあわせて理解していきましょう。

「金融リテラシー・マップ」とは、金融経済教育研究会が「生活スキルとして最低限身に付けるべき金融リテラシー(お金の知識・判断力)」の内容を年齢層別に体系的かつ具体的に記したものです。

身につけるべき金融リテラシーの内容をマップで明確にすることで、より効果的・効率的な金融教育を推進したいという考えの現れです。

「小学生(低学年・中学年・高学年)」「中学生」「高校生」「大学生」「若年社会人」「一般社会人」「高齢者」という7つの年齢層別に習得すべき金融リテラシーを明示しています。

「小学生(低学年・中学年・高学年)」

お金にかかわって徐々に経験・知識・技能を身に付ける段階。

買い物、こづかい、お年玉、手伝いなどの体験を通じて、お金や社会・ 経済に関心を持ち、主体的に考え、工夫し、努力する態度を身に付けるなど、社会の中で生きていく力の素地を形成することが望まれ る。

お金に関する知識は当初バラバラであるが、少しずつ体系化されることが期待される。

教科等で学習する内容(低学年・中学年・ 高学年)との関連を図りながら実践したい。

「中学生」

経済や金融と生活のかかわりについて基 礎的な理解を形成し、将来の自立に向けた基本的な力を養う時期。

こづかい管理や買 い物の経験も増え、行動が広がり、家計や 生活設計について理解できる。

勤労や職業 の意義を理解し、将来の生活についてもある程度具体的に構想できる。

「高校生」

社会人として自立するための基礎的な 能力を養う時期。

生涯を見通した生活設計 の重要性や社会的責任について理解できる。

進路選択などで主体的な判断も求められる。

経済や金融に関する学習と、実践的な学習を関連させ、「ひとり立ち」を展望 できる状態に近づけたい。

「大学生」

社会人として自立するための能力を確立する時期。

金融経済に関する理解を深めること、価値観を 形成し自ら行動すること、社会的責任について自覚 することが求められる。

お金が必要となる機会が増え、一人暮らし、アルバイト、カード等の利用も多 くなる。

若年社会人と同様の金融リテラシーを身に 付けることが望ましい。

「若年社会人」

生活面・経済面で自立する時期。

社会人としての責任も担いはじめる。

ライフスタイルや価値観は多 様化しているが、貯蓄・資産運用、住宅資金、結婚資金などの具体的な知識や技能が必要となることが多い。

独身層と家族形成層の両方を想定。

「一般社会人」

社会人として自立し、本格的な責任を担う。

ライフスタ イルや価値観は多様化しているが、自分自身のほか、家族や周囲への責任も重くなり、住宅・教育・老後資金の準備 や支出が必要となることが多い。

将来に向けた資産形成を 本格的に行う時期。

独身層とファミリー層の両方を想定。

ファミリー層では家庭内で子に金融教育を行うことも必 要となる。

「高齢者」

定年退職者や年金生活者を主に想定。

年金収入や金融 資産の取り崩しが生活費の主な源となる。

全体として見 れば相対的に金融資産を多く保有し、自らの金融知識への自信も強い一方、情報収集に消極的な場合も多い。

周囲の人(家族など)に資金面などで支援するケースも、周囲の人に介護などで支援されるケースも想定される。

引用元:知るぽると 金融リテラシー・マップ「最低限身に付けるべき金融リテラシー(お金の知識・判断力)」の項目別・年齢層別スタンダード(2015年6月改訂版)

上記の年齢層別の金融リテラシー・マップの表を参考に、あなたの金融リテラシーが「どの程度なのか?」または「今から何を学んでいくべきなのか?」をぜひ考える機会にしてくださいね。

では実際に、金融リテラシーを身につける方法は、次の3つになります。

あなたは、「金融リテラシーを身につける!」と聞くと、なんか堅苦しくて難しそうに聞こえるかもしれません。

しかし、あなたが日常生活の中で接している身近なものから金融リテラシーを学ぶことができるのです。

ぜひ、今日という機会を無駄にぜず、金融リテラシーを身につけていきましょう。

金融リテラシーを身につける方法1つ目は、本・書籍から勉強することです。

お金に関する本・書籍は、たくさん出版されているので、最初にお金に関する本・書籍から、あなたが読みやすく・わかりやすい基礎的な本・書籍を選んで知識を増やしていくことがおすすめです。

私の場合は、FX(外国為替)を始める前に、基礎的な本・書籍を3冊読んで、お金の知識を身につけました。

お金の知識に関する本・書籍の中でも、大きく分けて3種類があります。

1:お金の歴史や仕組みについて書かれた本・書籍

2:今あるお金の実用的な管理方法について書かれた本・書籍

3:お金の増やし方について書かれた本・書籍

最初に手にするとしたら、「2:今あるお金の実用的な管理方法について書かれた本・書籍」勉強しながら実践することで、金融リテラシーも自然と身についていきます。

「2:今あるお金の実用的な管理方法について書かれた本・書籍」と並行して「1:お金の歴史や仕組みについて書かれた本・書籍」を知ることで、お金に関することをより深い知識が身につけることで、資産運用をしていくときにとても役立ちます。

金融リテラシーを身につける方法2つ目は、政府・金融庁・金融機関・証券会社のWEBサイトから勉強することです。

日本政府は、「政府広報オンライン」というWEBサイトで、様々なお金や暮らしに関する情報を発信しているので、一度確認しておきましょう。

金融広報中央委員会が発信している「知るぽると」では、金融リテラシー調査など、金融に関するあらゆる情報を分かりやすく発信しています。

金融に関しての幅広い知識が必要なときは、「知るぽると」で確認することをおすすめします。

また、他にも金融知識・情報を得ることができるWEBサイトには、各金融機関や証券会社でも、お金に関する知識をわかりやすく紹介しているページを設けています。

例えば、日本証券業協会では、金融に関する用語を分かりやすく解説している「投資の時間 金融・証券用語集」ページを設けていたり、今から資産運用(投資)を始めたい人向けの動画などを無料で配信しています。

一般社団法人全国銀行協会でも、「教えて!暮らしと銀行」というページで、お金に関する疑問にイラストなどを交えて、見やすく分かりやすく教えてくれています。

政府・金融庁や各金融機関・証券会社のWEBサイトでは、無料で見れる情報や動画も用意されているので、積極的に活用してあなたの金融リテラシーを向上させていきましょう。

金融リテラシーを身につける方法3つ目は、日常生活から勉強することです。

「本・書籍」や「政府・金融庁・金融機関・証券会社のWEBサイト」から得たお金の知識を、日常生活の中で実践していくことが大切になります。

金融リテラシーが身についていないと感じている人は、最初は日々の収支を家計簿をつけるようにして、あなた自身のお金の流れを知ることから始めてみるのがとてもおすすめです。

意識して日々の生活で実践していくことで、生きたお金の流れや使い方が理解できるようになります。

日常生活で実践することで、お金に関する知識だけではなく、あなたがインプットした金融リテラシーの情報を正確にアウトプットしていくことができていれば、身についていることを実感できます。

日常生活でコツコツ金融リテラシーの勉強と実践を繰り返していくことで、自然とお金の知識に強くなれます。

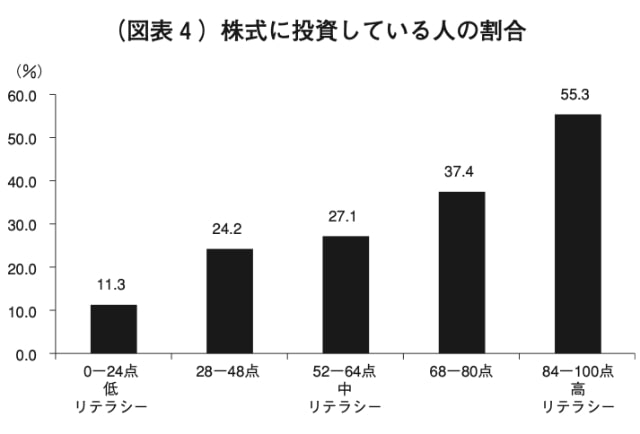

事実、金融リテラシーの高い人は、既に資産運用(投資)しています。

下記のグラフ「株式に投資している人の割合」を見てもらうとわかるように、金融リテラシーが高ければ高いほど、資産運用のための投資をしているのです。

参照・引用元:金融リテラシー調査にみる「損失回避傾向の強さ」川村 憲章 著

金融リテラシーを身につけている人は、お金に関する正しい知識やリスクにも、正確に理解しているので、資産を運用していくことに積極的なのです。

しかし、日本人の大多数は、資産運用(投資)を避けて、貯金しているのがほとんどなのです。

日本人は、欧米人に比べて損失回避傾向が強い人の割合が多く、お金をコツコツ貯めることによって、資産を形成している人が6割以上もいるのです。

損失回避傾向とは、人が無意識に得をすることよりも、損をしない方を重視する心理が働く傾向のこと。

貯蓄で資産形成をするのは、堅実で真面目な日本人ならではの性質と共に、金融リテラシーの乏しさによって、「投資は怖いもの!」「投資でお金を稼ぐなんて悪いこと!」「投資で資産を増やすなんて夢のまた夢!」など、根強いネガティブな考えから、金利がごく僅かな貯金に頼っている状況なのです。

しかし、貯金の預け先である銀行の預金も、実は資産運用にあたります。

万が一、銀行が破綻してしまった場合は、銀行に預けているお金が満額返ってこない事態もありえます。

また、銀行預金の金利は、現在3大メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行)の普通預金で0.001%、定期預金で0.002です。

例えば、100万円を銀行に預けていても、普通預金は1年で10円、定期預金でも20円にしかなりません。

銀行預金は、投資に比べてローリスク・ローリターンでは、自宅に大金を置いておくよりは銀行に預けていた方が安心という、金庫代わりに使っているようなものです。

しかし、預金している銀行が破綻した場合、1金融機関につき預金者1人当たり元本1000万円までと破綻日までの利息しか保護されていないので、1金融機関に1,000万円以上預けていても1,000万円しか手元には返ってきません。

投資は、銀行預金に比べてリスクが高くなりますが、金融リテラシーを身につけた上で、正しい運用方法を勉強していけば、最小限にリスクを抑えて、現在の貯金額の2倍、3倍と増やしていくことも可能です。

現在も引続き、少子高齢化が進んでいる日本では、年金の受給年齢が引き上げられたり、年金受給額も年々下がり、既に年金だけでは老後生活を過ごすことができなくなっている高齢者も存在しています。

【老後破産の実態とは?悲惨な老後破産を回避するための3つの対策】の記事でもお伝えしていますが、年金以外に頼る資金がない高齢者は日々の3食の食事もやっとな生活を過ごしています。

老後に、あなたの資産をいかに蓄えておくことがますます重要になっている中で、老後に向けて資産の一部を運用していくことが、現役時代の今に必要なスキルになっているのです。

ぜひ、金融リテラシーを身につけると共に、資産運用(投資)についても勉強していきましょう。

【金融リテラシー高める勉強方法とは?金融リテラシーを身につける3つの勉強方法】について、私の経験と共に解説してきました。

あなたは、「金融リテラシーを早く身につけたい!」と思いましたか?

何歳からでも金融リテラシーを身につけることは遅くはありません。

お金の知識を勉強することは、早ければ早いほどよいといえます。

あなたの何気ない日常の中でも、お金の正しい知識がないと、今の生活がいきなり破綻してしまうリスクが存在します。

しかし、金融リテラシーを身につけることで、お金にまつわるリスクを回避して、あなたの生活を守ることができます。

金融リテラシーを身につける勉強方法は、次の3つでした。

上記の、金融リテラシーを身につける勉強方法を日々の日常生活で実践していくことで、自然と金融リテラシーを見つけることができます。

日本は、今後ますます貧富の差が拡大してくるといわれていますが、金融リテラシーをあなたが身につけることで、あなたの資産を守るだけではなく増やすことへの知識や経験も求められます。

最後に、今日から金融リテラシーの勉強を始めることが一番大切です。

ただ、今回の記事を読み進めただけではなく、あなた自身で知らなかったお金の知識を知っていくことを楽しみながら、金融リテラシーを高めて、あなたの資産を増やしてくことで、老後の不安を今から解消していきましょう。